La tecnologia del Solare Termodinamico, anche noto come Solare a concentrazione e generalmente definito con la sigla CSP (Concentrated Solar Power), rappresenta una delle soluzioni più promettenti per la generazione di energia elettrica su larga scala.

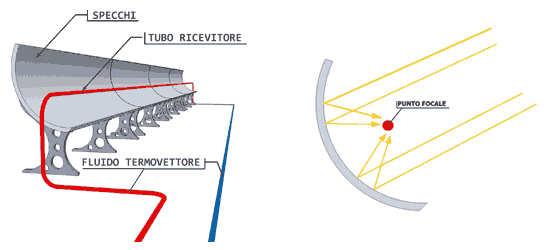

Il solare a concentrazione sfrutta il calore del sole, convogliando i raggi solari attraverso particolari deflettori, al fine di riscaldare un fluido termovettore. L’alto potere calorifico del sole è sfruttato moltiplicando fino a 800 volte la potenza irradiante che normalmente raggiunge gli oggetti; l’energia concentrata viene poi trasmessa ad un fluido che costituisce il mezzo di trasporto dell’energia concentrata.

In particolare, gli specchi parabolici concentrano la luce diretta del sole su un tubo ricevitore posto nel fuoco del paraboloide, all’interno del quale scorre il fluido termovettore (adatto ad immagazzinare e trasportare calore).

Il fluido, tipicamente una miscela di sali fusi non inquinante, oli minerali o semplicemente acqua, raggiunge temperature sempre più elevate durante l’intero percorso attraverso gli specchi. A seconda delle applicazioni si possono raggiungere temperature fino a 600°C all’uscita del campo solare. Viene quindi utilizzato per generare vapore in pressione che alimenta una turbina per la produzione di energia elettrica.

La forte valenza innovativa della tecnologia risiede nella possibilità di accumulare il fluido caldo all’interno di appositi serbatoi per poter essere successivamente utilizzato per la produzione di energia, ad esempio durante la notte. Per esempio nella centrale sperimentale Archimede di Priolo l’accumulo termico è sufficiente per coprire la produzione elettrica per 8 ore in assenza di sole.

L’utilizzo del solare termodinamico trova applicazione non solo la produzione di energia su larga scala, ma anche in settori industriali e civili, ad esempio per la realizzazione di sistemi di condizionamento di piccoli e grossi ambienti. Funziona in pratica come un cogeneratore, che sfrutta il riscaldamento per produrre energia elettrica e che può recuperare parte del calore prodotto per scaldare o condizionare gli ambienti.

L’incentivazione degli impianti solari termodinamici è stata introdotta in Italia con il decreto ministeriale dell’11 aprile 2008 “Criteri e modalità per incentivare la produzione di energia elettrica da fonte solare mediante cicli termodinamici”.

Il meccanismo remunera con tariffe incentivanti esclusivamente l’energia elettrica imputabile alla fonte solare prodotta da un impianto anche ibrido per un periodo di 25 anni.

In particolare il decreto prevede:

- la richiesta di incentivazione a valle dell’entrata in esercizio dell’impianto;

- un limite massimo di potenza incentivabile, ivi inclusa la parte solare per gli impianti ibridi, pari a 1.500.000 m2 di superficie captante;

- tariffe differenziate in base alla frazione d’integrazione della produzione non attribuibile alla fonte solare;

La detrazione del 55% invece spetta anche per l’installazione di sistemi termodinamici a concentrazione solare, limitatamente alla produzione di energia termica e di acqua calda.

È la risposta fornita dall’Agenzia delle Entrate ad un contribuente che chiedeva, sulla base di una recente nota dell’Agenzia Enea, la conferma del beneficio fiscale anche per gli impianti solari termodinamici.

A detta dell’Enea, infatti, i sistemi termodinamici a concentrazione solare, che utilizzano il sole per produrre energia termica, convertibile anche in energia elettrica, sono pienamente assimilabili agli impianti solari. La stessa Enea differenzia, per l’applicazione del beneficio fiscale introdotto dalla legge Finanziaria del 2007 ed esteso a tutto il 2011, i sistemi utilizzati per la sola produzione di acqua calda, per i quali spetta interamente il beneficio, da quelli per la produzione combinata di energia elettrica e termica, per i quali la detrazione spetta limitatamente agli usi termici. Anche in merito alla certificazione di qualità, richiesta per la detrazione, l’Enea specifica che è applicabile, in linea di principio, la normativa vigente per i collettori solari (EN 12975), sostituibile altrimenti da una certificazione di qualità approvata dalla stessa Agenzia Enea.

Sulla base di tali indicazioni, l’Agenzia delle Entrate oltre a riconoscere il beneficio fiscale per questa tipologia di impianti, precisa che la quota di spesa detraibile, nel caso di impianto a produzione combinata, può essere data dalla percentuale di energia termica prodotta rispetto a quella complessivamente sviluppata dall’impianto.

Clicca qui per scaricare il comunicato dell’Agenzia delle Entrate

Clicca qui per scaricare la Risoluzione 12/E dell’Agenzia delle Entrate

Fonti: www.acca.it www.gse.it